线性回归模型

线性回归模型

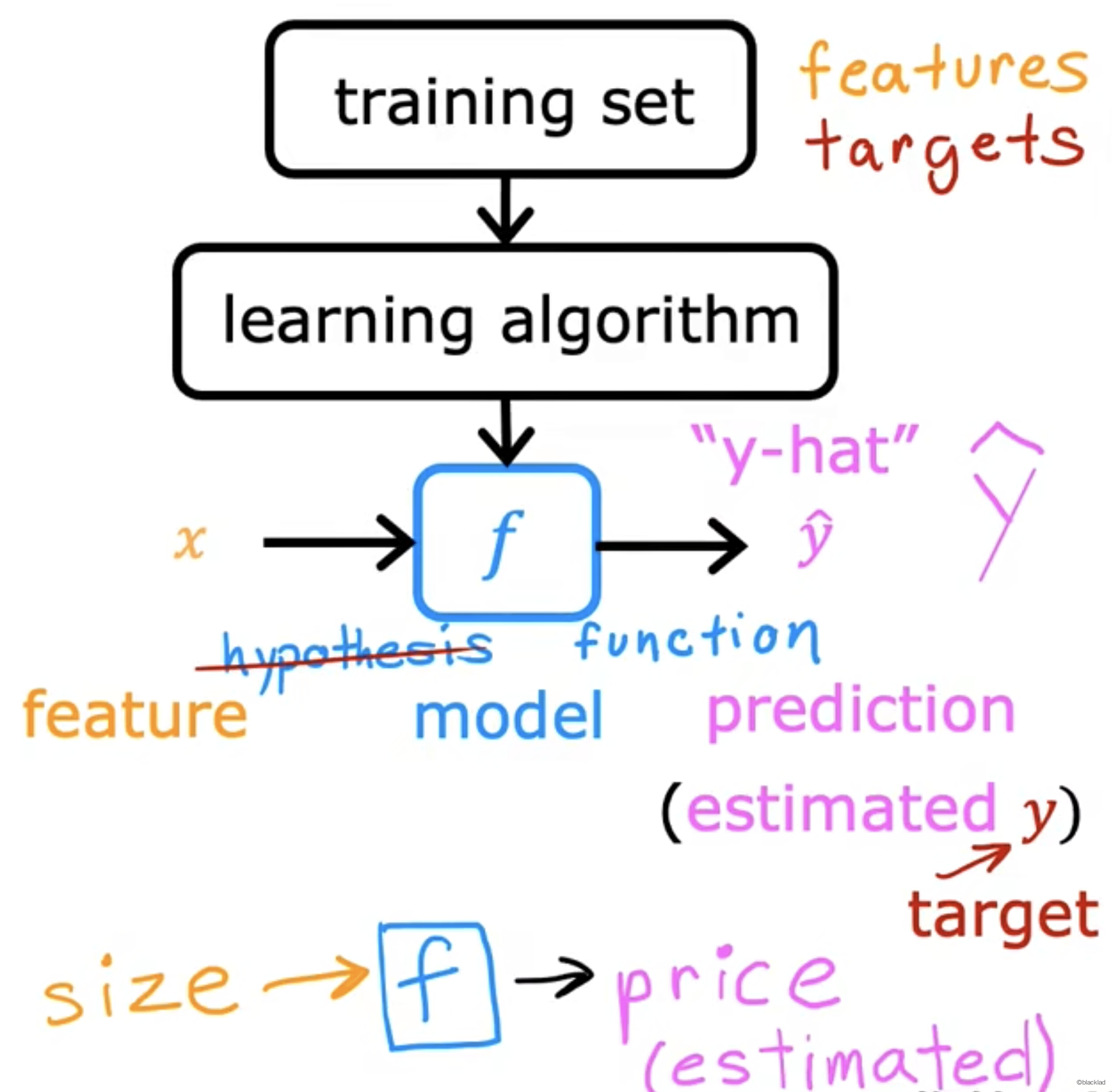

1 标准术语

- Training set: 训练数据集,已知的数据。

- x:输出变量,特征值

- y:输出变量,目标变量

- m:训练数据集的总数

- (x, y) :单个训练样本

- (, ) :第i个训练样本

2 流程

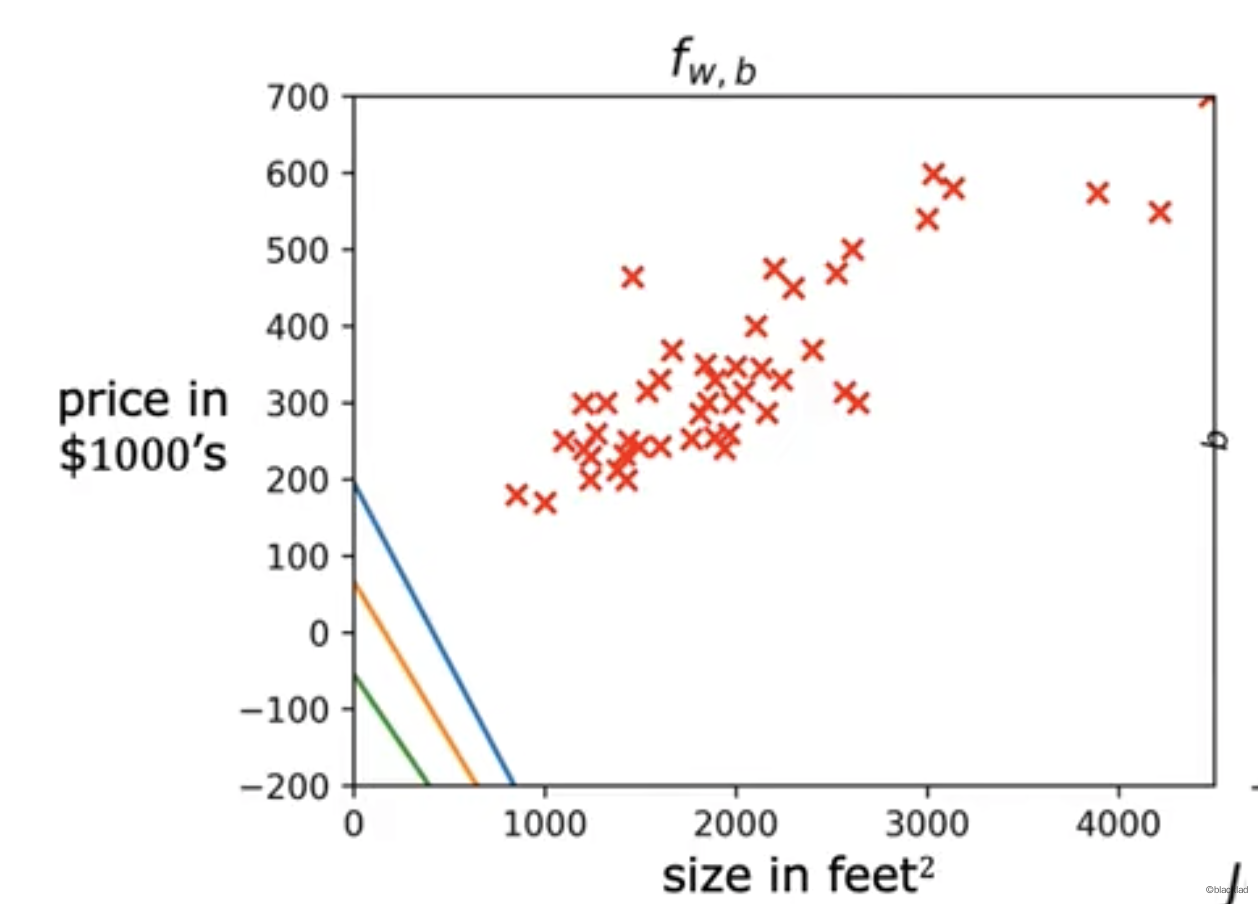

先通过训练集里的房屋价格,给到学习算法,输出一个函数用 f 来表示,对于函数 f 输入是房屋的面积,输出是对价格的估计。

是对y的估计或者预测。

f 称作为 model。

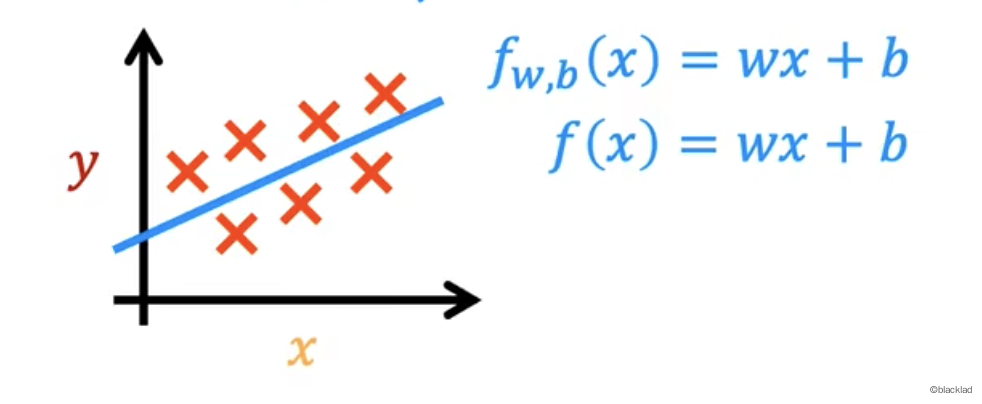

3 模型

这里的模型 f 用线性函数来表示。

或者

也可以使用非线性函数,如双曲线、抛物线等更复杂的曲线来拟合数据。

4 代价函数 cost function

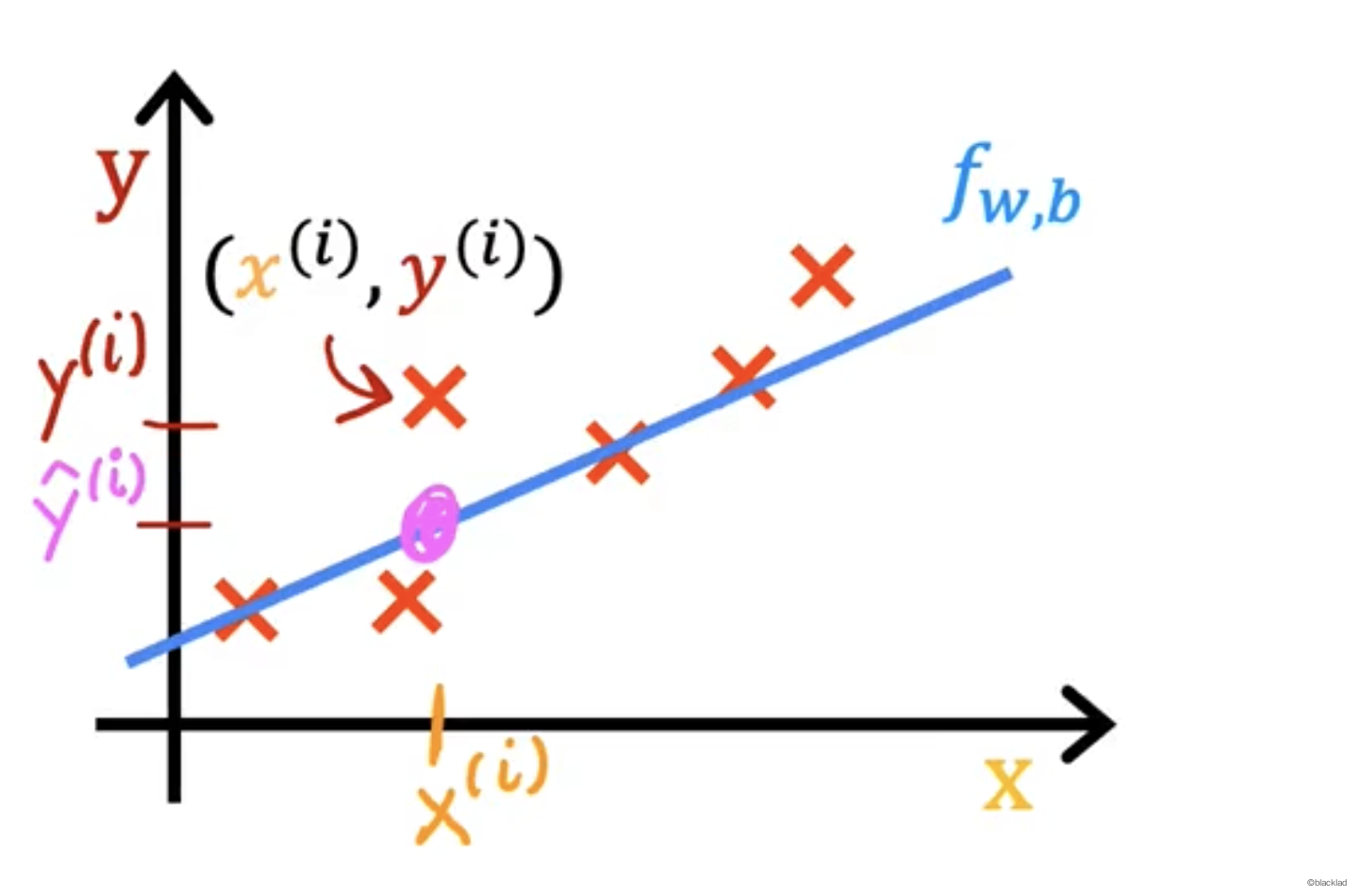

如何才能得到最符合数据的 。

对于线性函数 ,对于不同的参数 w 和 b,会得到不同的直线。

4.1 误差

对于一个输入变量 , 为预测的值,为输出变量

对于所有的训练数据集,找到 w, b 使得最接近真实的目标 。

定义误差值 error = - 。

为了忽略 负数,取误差的平方并对所有的数据求和 。

取平均值(要不然数据集越大,误差越大), 。

再除以2(为了后续计算方便,并不影响最小值),。

再将 这样就得到了代价函数。

代价函数衡量预测结果与实际结果之间的差异,找到代价函数的取值最小时的 w 和 b。

4.2 例子

一个参数w

为了更好的观察,先假设参数b的值为0。

用一个 的函数作为模型,简化后的代价函数变为:

现在模型只有一个参数 w。

训练数据

| x | y |

|---|---|

| 1 | 1 |

| 2 | 2 |

| 3 | 3 |

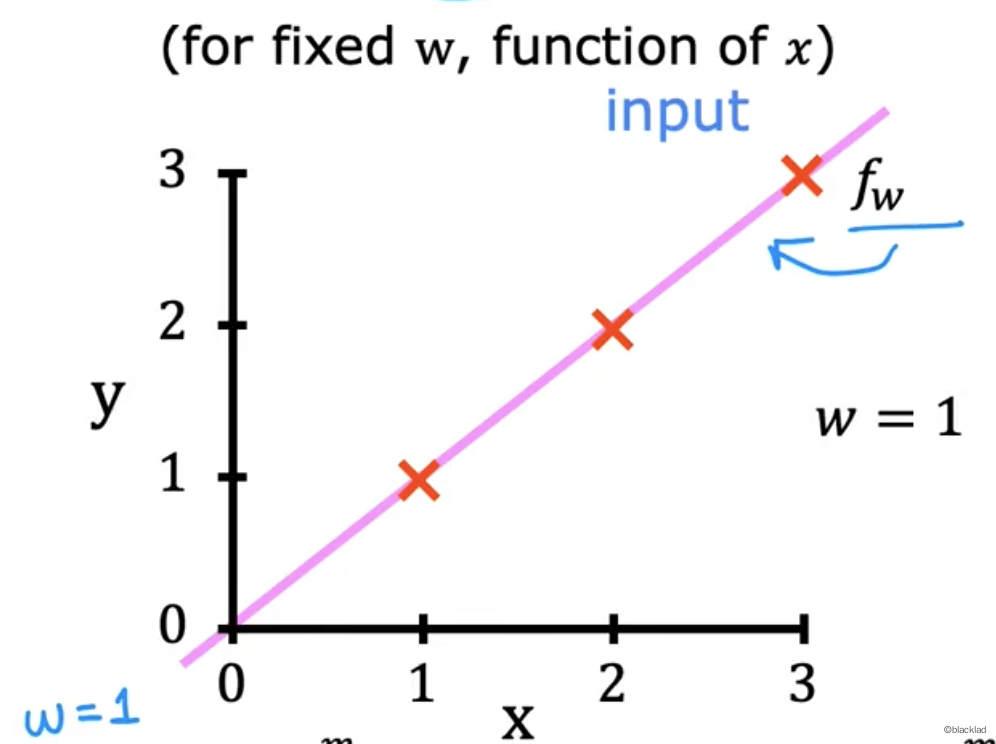

x->y 的函数如下图。

- 当w = 1时:

| x | y | Error | |

|---|---|---|---|

| 1 | 1 | 1 | 0 |

| 2 | 2 | 2 | 0 |

| 3 | 3 | 3 | 0 |

得到当 w = 1 时,带入代价函数公式得到

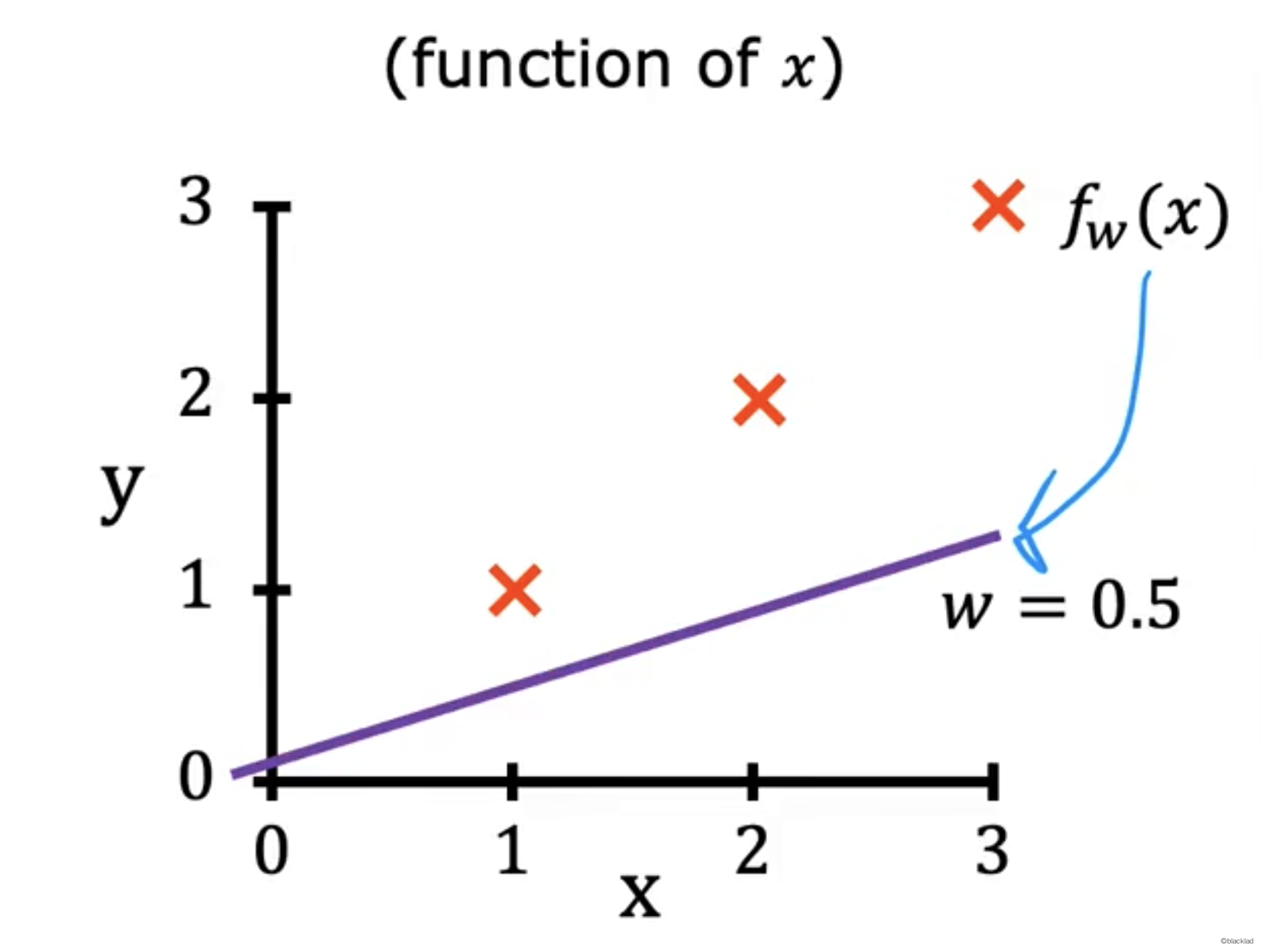

- 当 w = 0.5 时:

| x | y | Error | |

|---|---|---|---|

| 1 | 1 | 0.5 | -0.5 |

| 2 | 2 | 1 | -1 |

| 3 | 3 | 1.5 | -1.5 |

得到当 w = 0.5 时,带入代价函数公式得到

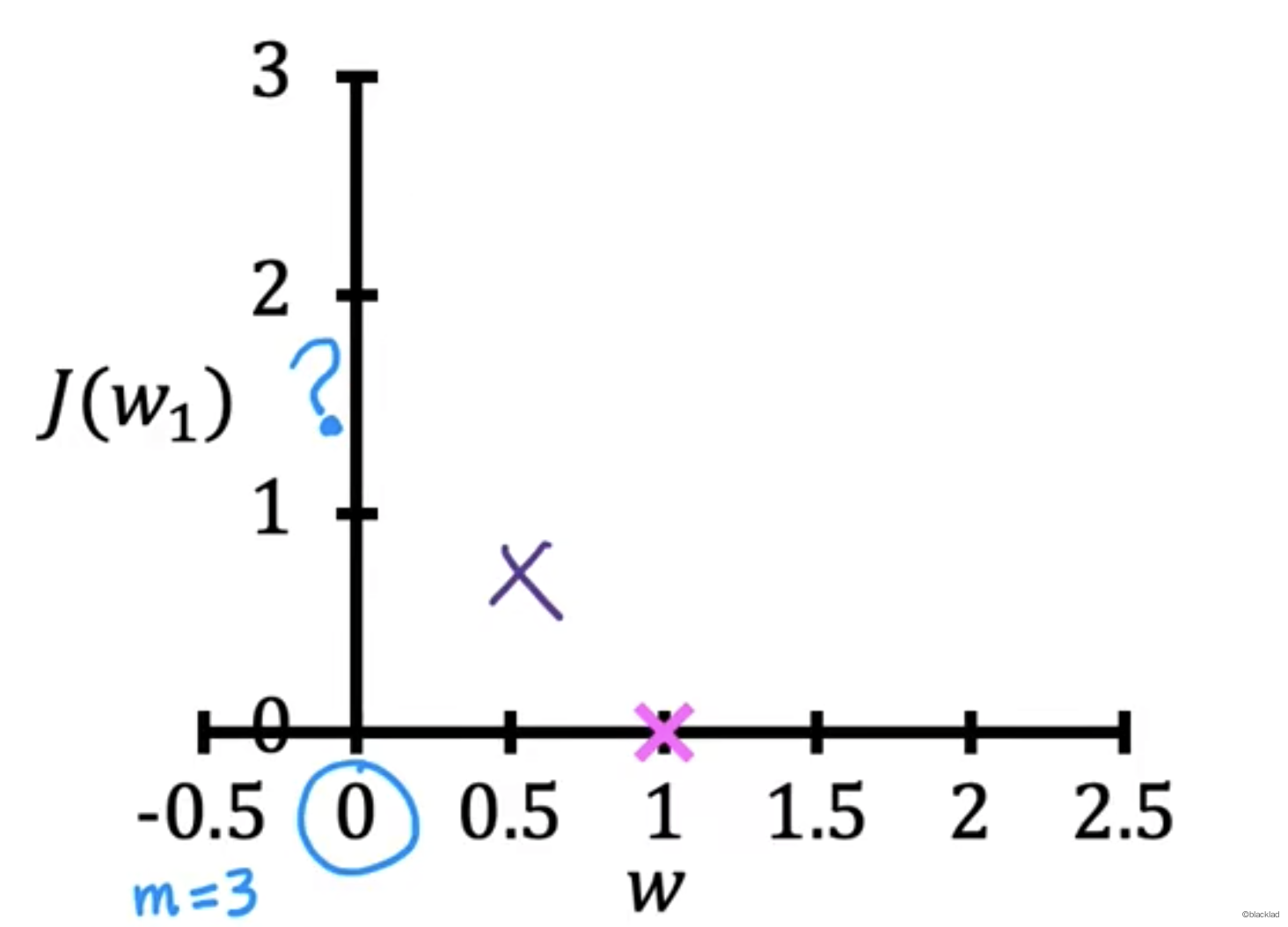

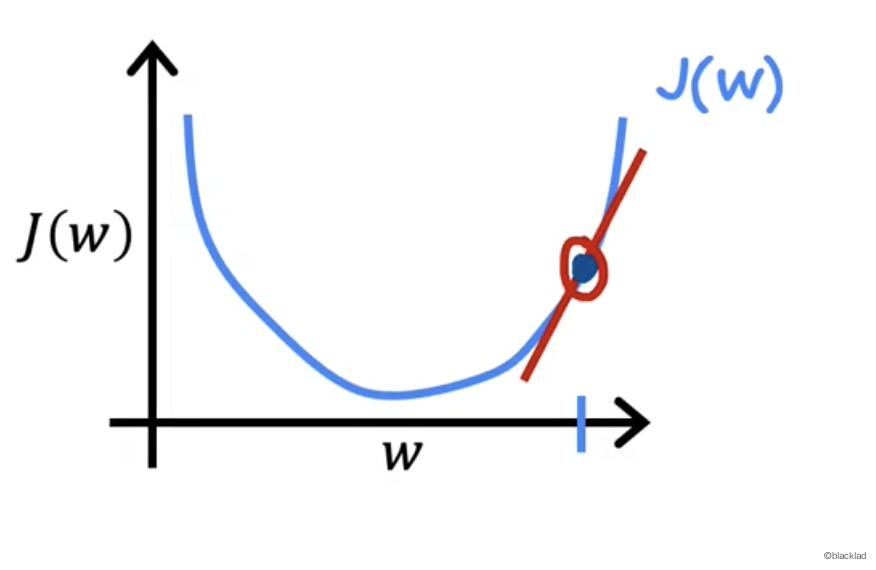

在J(w)的函数图像中找到对应的点。

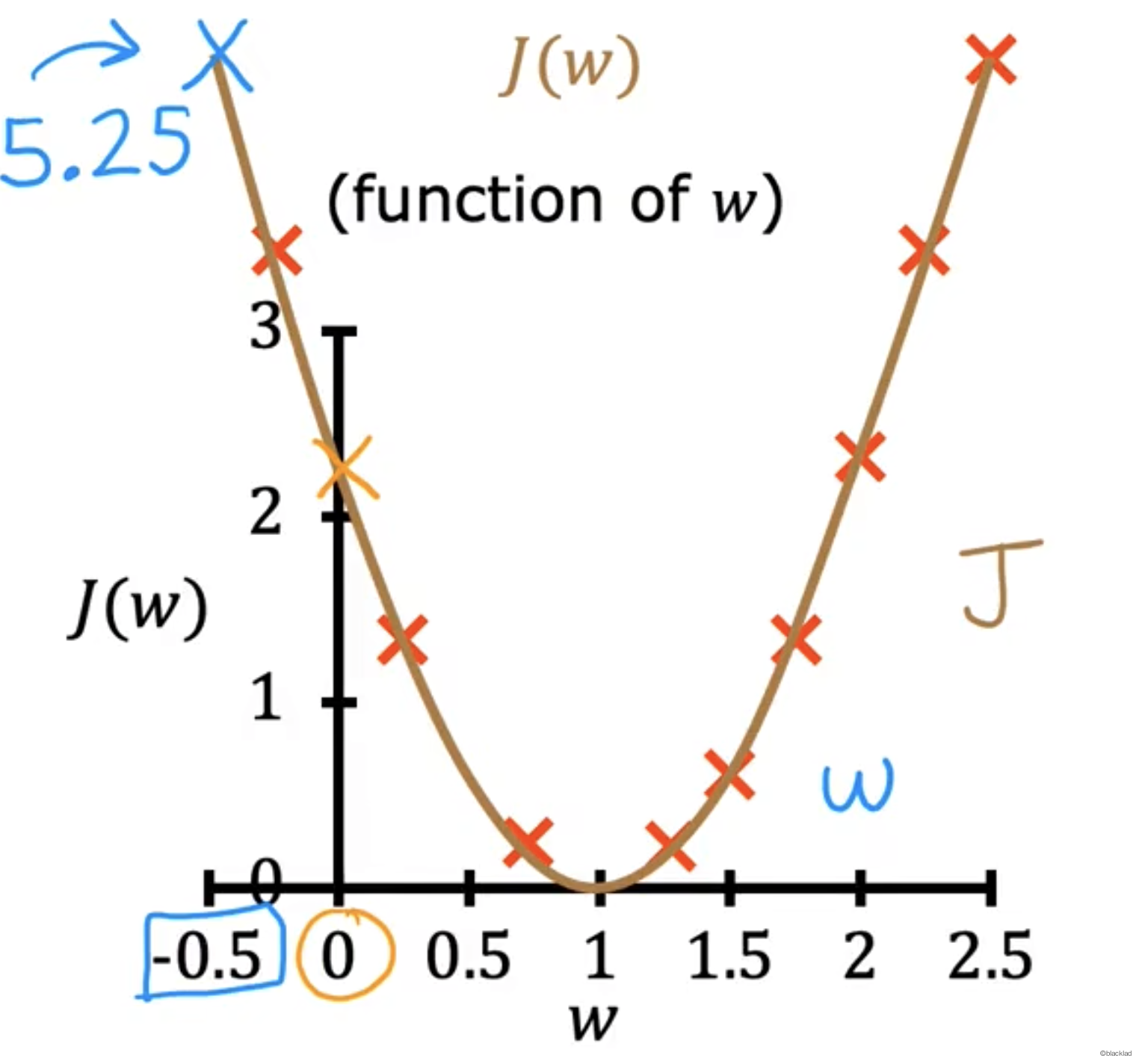

用更多的 w 可以得到一条 J(w)的函数图像。

可以看出当 w = 1 时,J(w) 的结果最小。此时 函数的拟合程度最好。

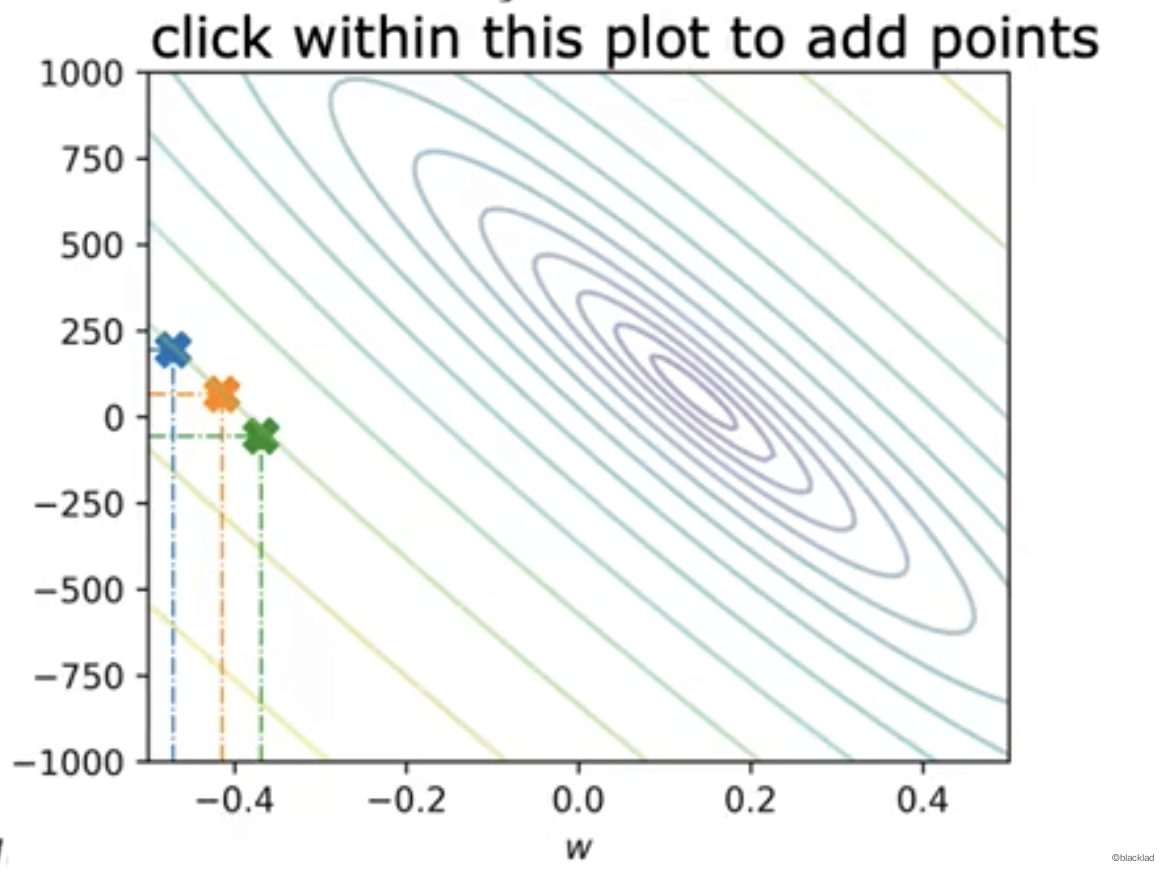

w b 两个参数

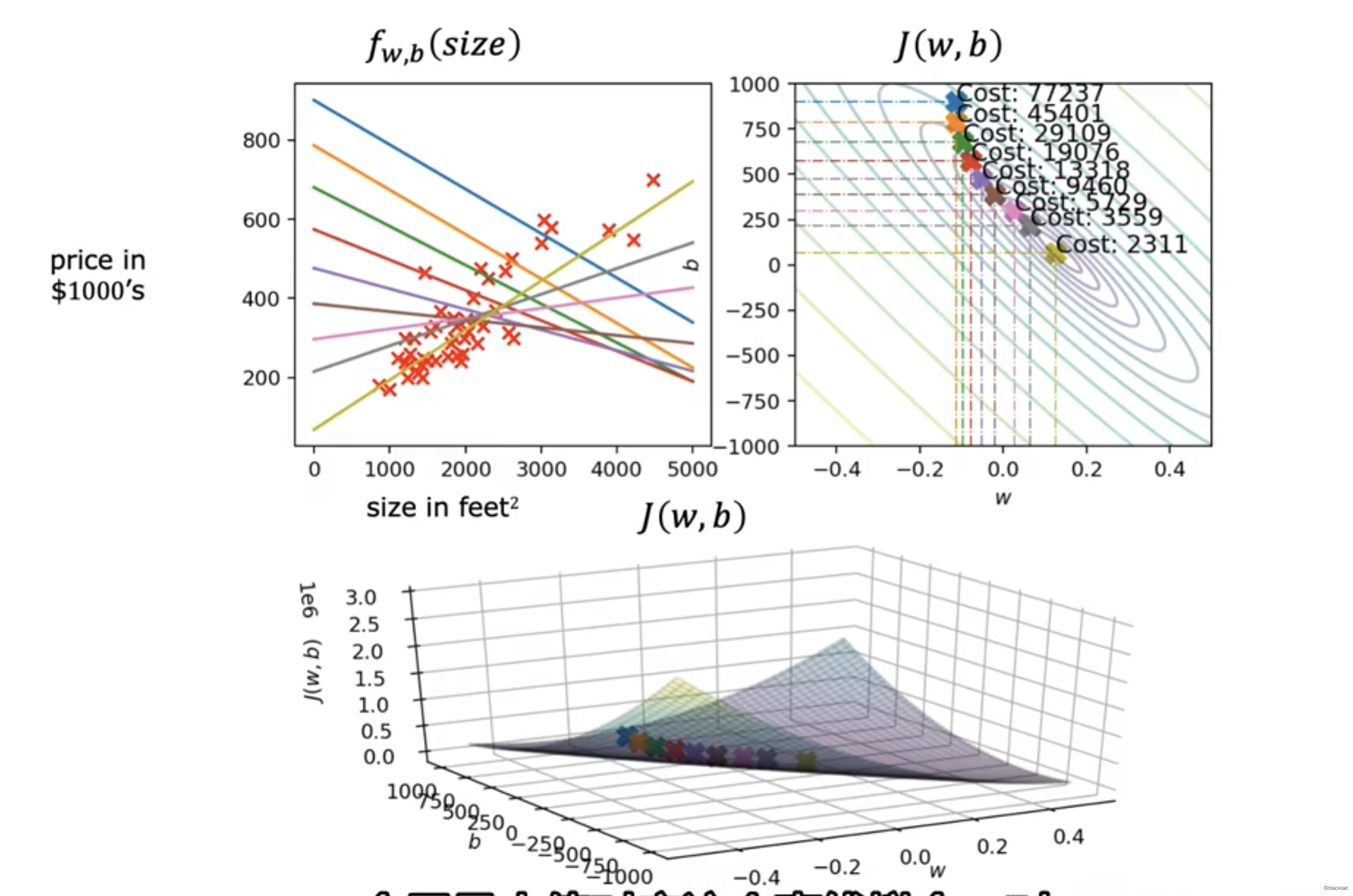

同时将w、b两个参数考虑进去后,得到的代价函数就变成了一个三维的函数图像,类似于一个碗的形状。

对于不同的 w,b 在图像上可以得到一个函数 J 的值。

也可以在 w,b 的平面上用等高线来分析。每条线对应的代价函数的值是一样的。越接近中心代价函数的值越小。

每个点对应的函数如下图。

5 梯度下降

由于代价函数是一个复杂的多元函数,很难直接求解得到其最小值。

通过梯度下降 (Gradient Desent) 可以寻找某函数的最小值。

5.1 流程

选择初始点,在函数的取值范围内,选择起始点,一般可以设置 w=0,b=0 作为起始的值。

改变 w,b 不断的调整 w和b,让代价函数的值 J (w,b) 不断的减小

直到找到 J 的最小值,或者最小值的附近

5.2 梯度下降算法

- α 是学习率的意思,控制梯度下降的步幅。是0-1之间的一个很小的正数。

- 是

J(w,b)对 w 的偏导数。 - 是

J(w,b)对 b 的偏导数。

需要注意这里的 w,b需要同时更新,不能用第一步得到的w,去算第二步的b。

这里减去导数,是因为沿着导数的反方向改变参数(导数结果为正,说明函数在这里递增,参数需要减小。反之导数结果为负,说明函数在这里递减,参数值要增大)

5.3 例子

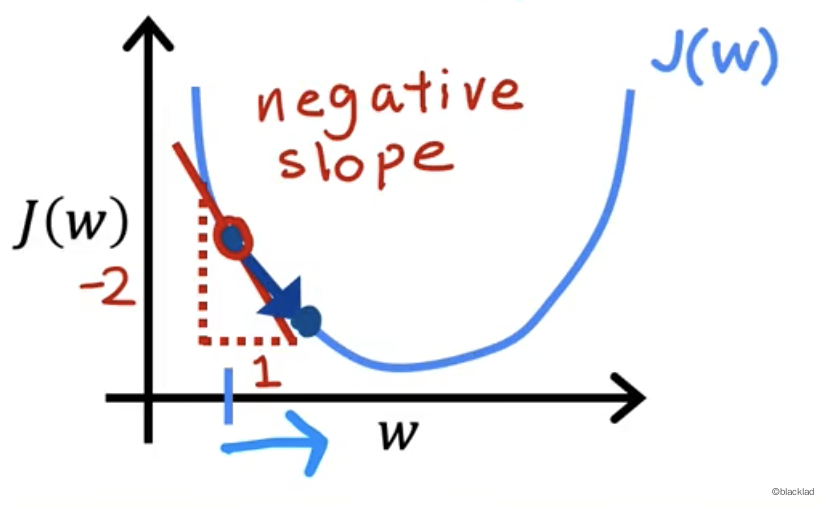

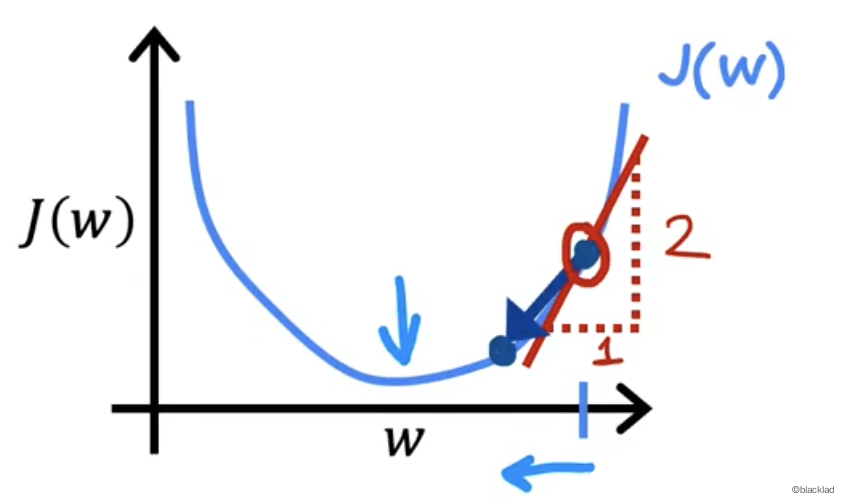

假设只有一个参数w,求函数 J(w) 的最小值。

假设在函数上选取一点

易知这点的导数大于 0 ,α 也大于0,所以 w 的值变小。

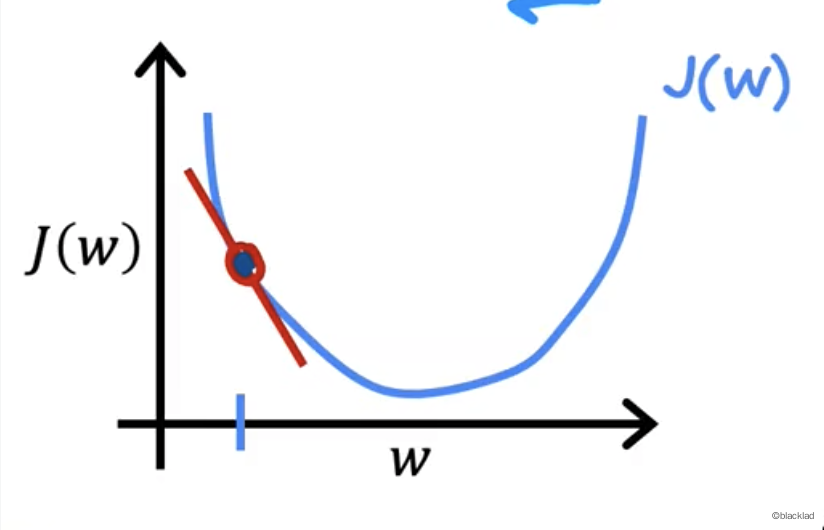

假设这一点选取在了函数的左侧。

易知这点的导数小于 0 ,α 大于0,所以 w 的值增大。

6 学习率α

当学习率 α 非常小的时候,比如0.0000001,乘以导数的结果也非常小,会导致 w 每次的步幅非常小,抵达最小值需要非常多步,速度会变慢。

当学习率 α 比较大时,w 的值改变后,超过关于 J 函数局部最小值的对称点时,会离最小点所在的位置越来越远(导数的绝对值在变大,α乘以导数的值也变大),所以算法无法收敛,或者发散。

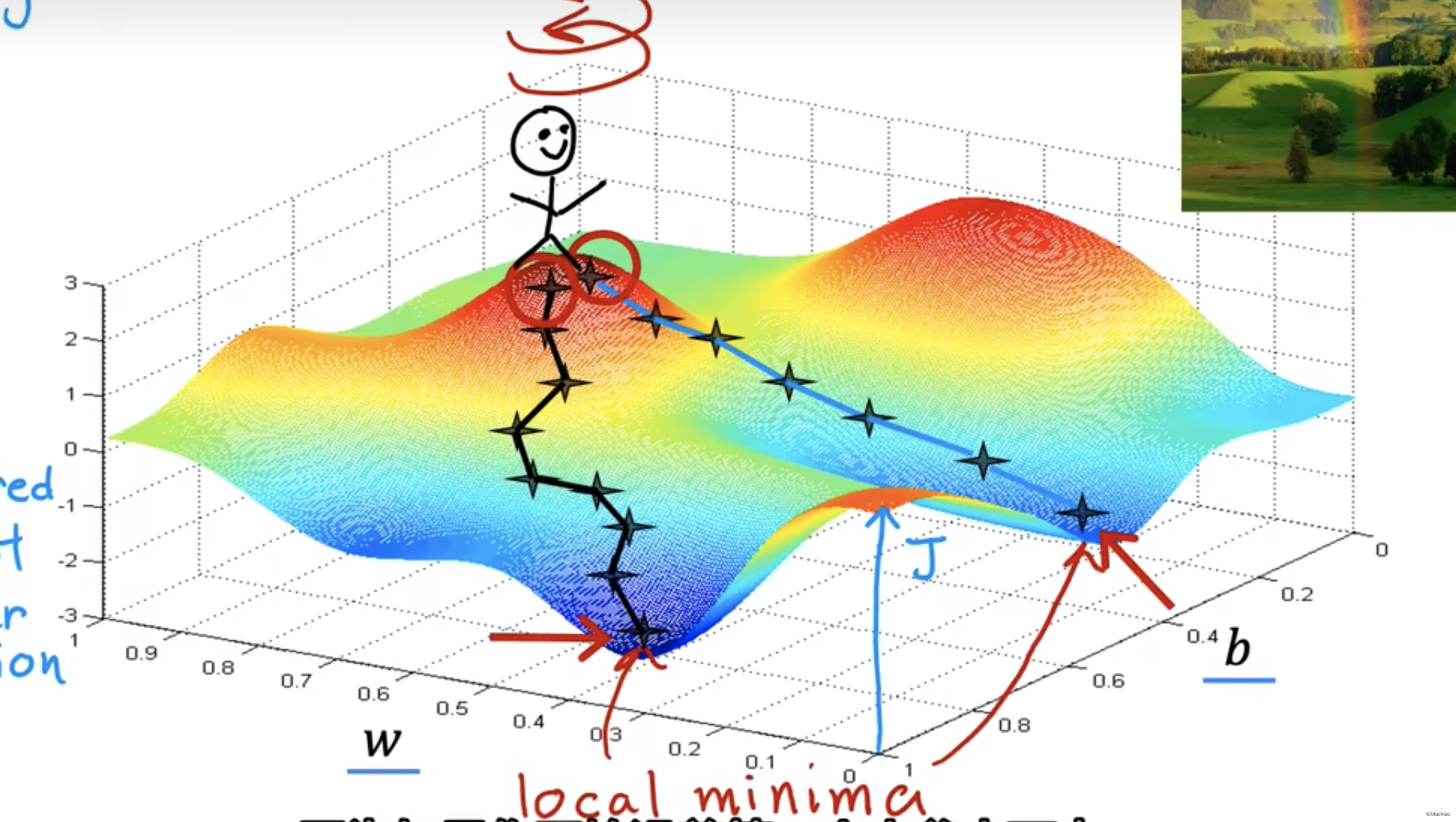

7 局部极小值

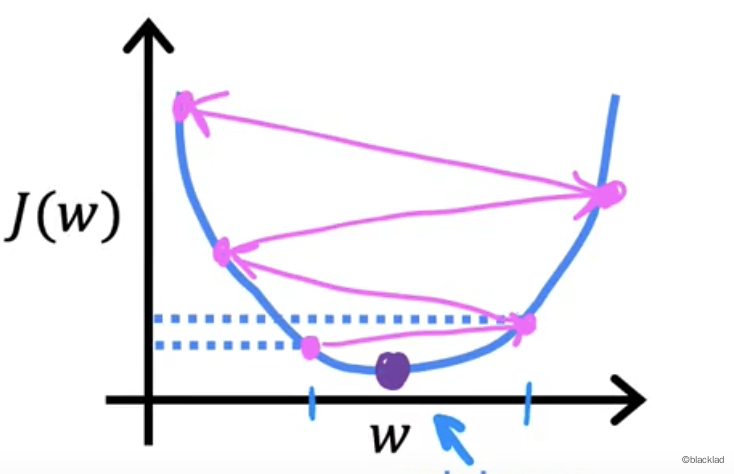

对于一些函数,从起始点开始,可能会有不同的路线得到不同的结果。结果不一定是函数的最小值,只是局部的极小值。

例如当 w 在5时,此时不是函数的最小值,但函数的导数为 0,所以 为0,导致 w 的值就不会改变了,只能达到局部最小值。

对于线性函数,是一个凸函数,形状像碗一样,一定会有最小值。

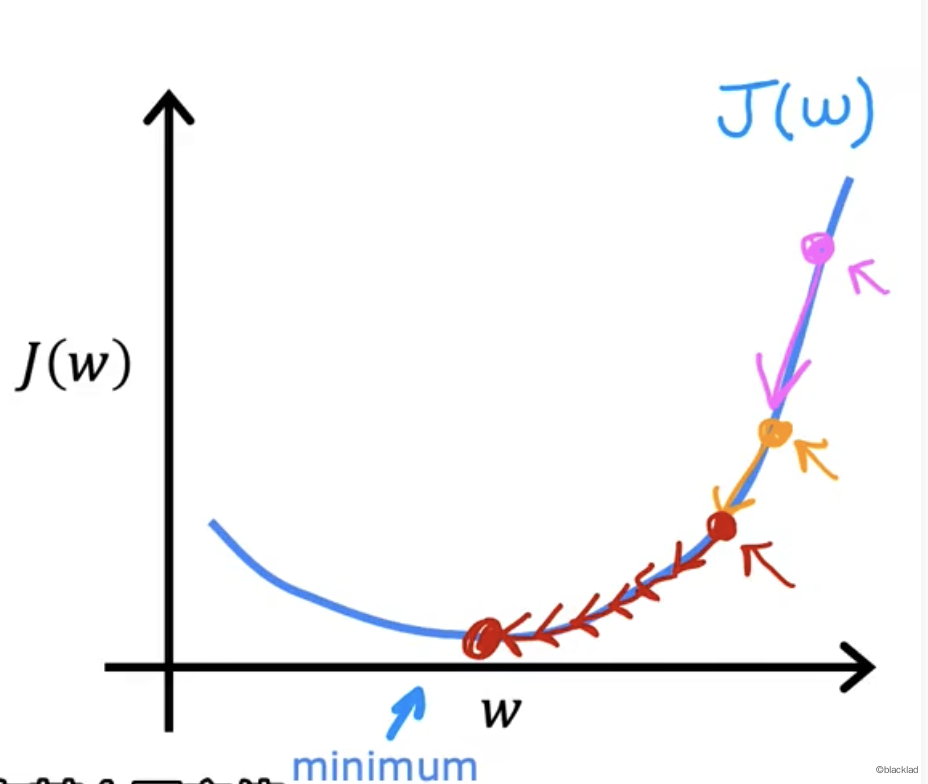

7.1 固定学习率

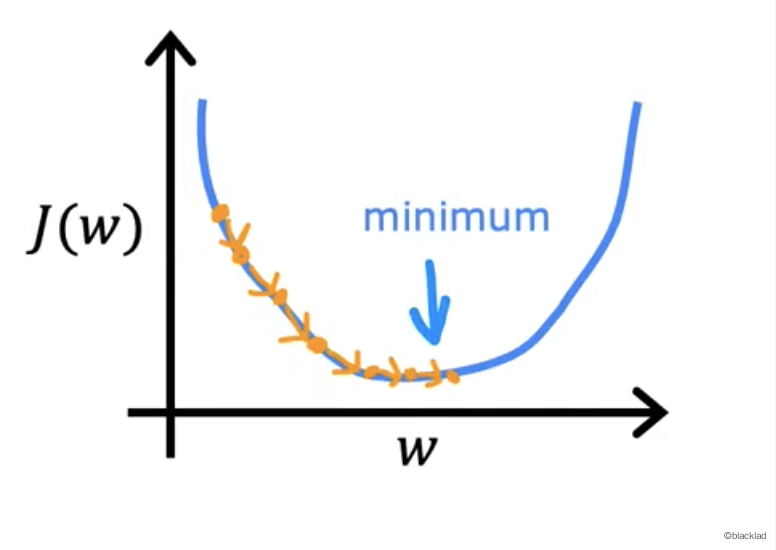

当学习率固定时,代价函数越接近最小值,导数的值会变小,w 更新的值也会变小

8 线性回归梯度下降

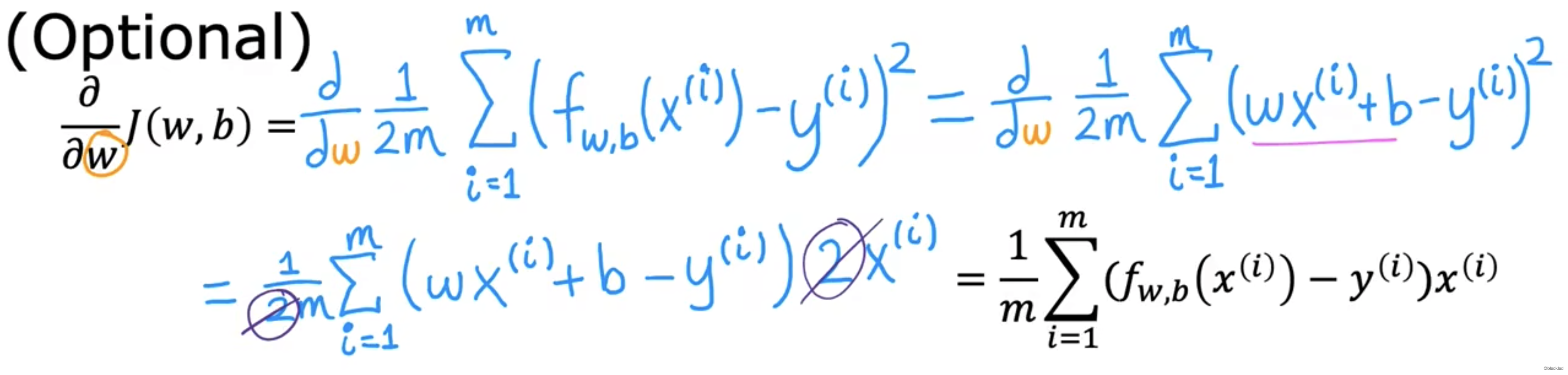

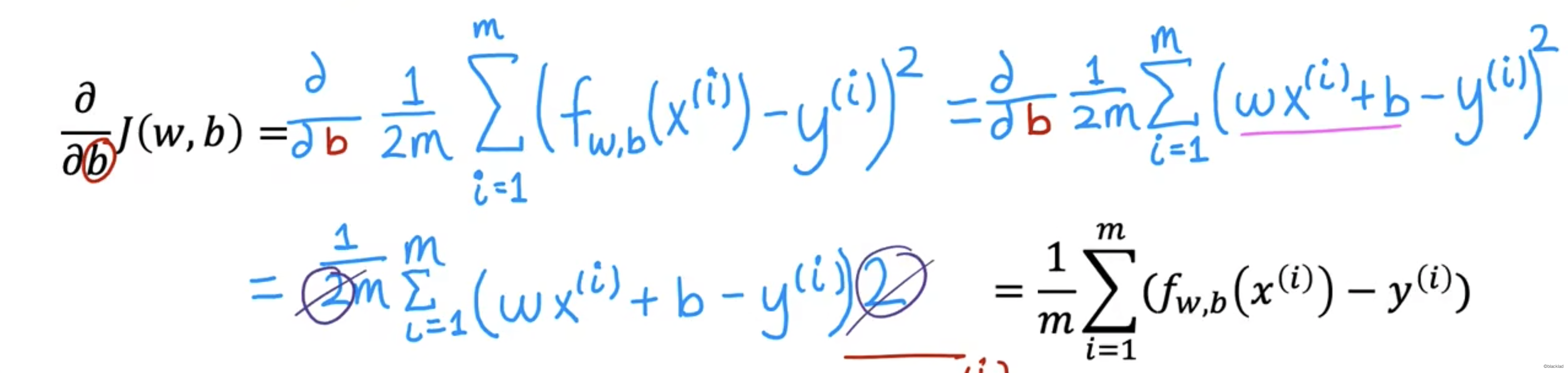

8.1 偏导数的推导

即:

8.2 例子

梯度下降的过程中,J 的在值不断的靠近最小值。

9 批量梯度下降

Batch gradient descent

指在梯度下降的每一步中,都使用所有的训练数据。